Maailmanlaajuinen aurinkosähkön käyttöönotto on siirtymässä sopeutumisvaiheeseen. Useiden vuosien nopean laajentumisen jälkeen asennusten kasvu on tasaantumassa useilla päämarkkinoilla. EUPD:n tutkimuslaskelmat viittaavat siihen, että maailmanlaajuiset lisäykset vuonna 2026 eivät saa ylittää vuoden 2025 tasoa.

Tämä muutos näkyy ennen kaikkea maailman suurimmilla markkinoilla. Kiina asensi arviolta 365 GW vuonna 2025, ja vuosittaisen aurinkosähkön kysynnän odotetaan laskevan tältä huipputasolta. EUPD Global Energy Transition GET{4}}Matrixin mukaan©, Yhdysvalloissa (Yhdysvallat), laitosten arvioidaan olevan noin 48 GW vuonna 2025, mikä on hieman vähemmän kuin noin 50 GW vuonna 2024, ja lisäysten odotetaan laskevan edelleen vuonna 2026, koska kannustinkelpoisuus, kaupan valvonta ja lupaajat vaikuttavat yhä enemmän käyttöönottoon. Myös Euroopassa lasku oli 69 GW:n alueella vuonna 2025 verrattuna yli 70 GW:iin vuonna 2024, mikä heijastaa kylmenevää asuinkysyntää sekä korkeampien lainakustannusten ja tiukempien lainaehtojen ohella.

Vaikka tietyt Aasian markkinat ja Lähi-idän ja Pohjois-Afrikan (MENA) jatkavat laajentumistaan, niiden kasvu ei riitä kompensoimaan hidastumista näissä ydintalouksissa. Tämän seurauksena maailmanlaajuisen käyttöönoton vauhti määräytyy yhä enemmän kypsillä markkinoilla tapahtuvan kehityksen perusteella eikä yleisen kasvun perusteella kehittyvillä alueilla.

Samaan aikaan maailmanlaajuinen tuotantokapasiteetti ylittää edelleen käyttöön otettavan kysynnän. Laajat-kapasiteetin rakentaminen-Kiinassa ja Intiassa ylittävät nyt merkittävästi kotimaisen vastaanottokyvyn, mikä lisää rakenteellista ylijäämää maailmanlaajuisilla aurinkosähkömarkkinoilla ja vahvistaa jatkuvaa hintojen ja marginaalien laskupainetta.

Tätä taustaa vasten energian varastointi on siirtymässä uuden järjestelmän käyttöönoton keskipisteeseen. Verkon ruuhkautuminen, supistumisriski ja hintojen epävakaus nopeuttavat tallennustilan käyttöönottoa asuin-, kaupallis- ja teollisuuskäyttöön (C&I) sekä yleishyödyllisissä{1}}segmenteissä. C&I-järjestelmien omistajille varastointi toimii yhä useammin työkaluna vähentää sähkönvaihteluille altistumista, vähentää riippuvuutta verkon toimituksista ruuhka-aikoina tai rajoittuneina aikoina ja varmistaa energiakustannusten ennakoitavuuden pitkällä aikavälillä. Tämän seurauksena kyky integroida tallennustilaa ei ole enää valinnainen, vaan se vaikuttaa yhä enemmän siihen, etenevätkö projektit ollenkaan.

Yhdessä nämä dynamiikka muodostavat kehyksen vuoteen 2026 tulevalle globaalille aurinkoenergiamarkkinoille: markkinoita ei enää määrittele tasainen volyymin kasvu, vaan alueelliset erot, rakenteellinen ylitarjonta ja kasvava painotus järjestelmäintegraatioon ja suoritusten laatuun.

Kiina: Kysynnän vakiintuminen, tuotantoylijäämä ja varastoinnin kasvu

Kiinan aurinkosähkömarkkinat ovat siirtyneet vakautusvaiheeseen vuosien nopean laajentumisen jälkeen. Asennuksien arvioidaan olevan noin 365 GW vuonna 2025, mikä osoittaa selkeän tasangon historiallisen korkealla tasolla. Tulevaisuudessa vuosittaisen aurinkosähkön kysynnän odotetaan pysyvän suunnilleen välillä 320–350 GW vuodesta 2026 eteenpäin, mikä heijastelee muuttuvia verkkoolosuhteita, säädösten mukautuksia ja järjestelmäintegraatiorajoitteita.

Vaikka tämä säilyttää Kiinan aseman maailman suurimpana aurinkoenergian kysyntämarkkinana, kotimaiset asennukset eivät enää riitä ottamaan vastaan maan tuotantopohjaa. Kiinan moduulikapasiteetti on jopa 60 %:n kannattavuusasteessakin useita kertoja suurempi kuin vuotuinen kotimainen kysyntä, mikä luo rakenteellisesti ylitarjontaa globaaleille markkinoille.

Tämän seurauksena jatkuva ylikapasiteetti asettaa edelleen aurinkosähkömoduulien maailmanlaajuisen hintatason, mikä aiheuttaa jatkuvia paineita hinnoitteluun kansainvälisillä markkinoilla ja muokkaa kilpailuolosuhteita huomattavasti Kiinan rajojen ulkopuolella. Kiinan äskettäinen ilmoitus arvonlisäveron viennin palautuksen peruuttamisesta ja sen alentamisesta 9 prosentista 0 prosenttiin 1. huhtikuuta 2026 alkaen saattaa kuitenkin herättää toivonpilkahduksen hintapaineen hieman pienemmästä. Yhdessä viimeaikaisten raaka-aine- ja komponenttikustannusten nousun sekä hopean hinnan nousun kanssa tällä kehityksellä odotetaan olevan myönteinen vaikutus aurinkosähkömoduulien hintatasoon vuonna 2026.

Samaan aikaan Kiinan kotimainen energiasiirtymä on siirtymässä yhä enemmän energian varastointiin. Verkon ruuhkautuminen, supistumisriskit ja järjestelmän tasapainotusvaatimukset 15. viisi-vuotissuunnitelman mukaisesti nopeuttavat akun tallennustilan käyttöönottoa nopeammin kuin aurinkosähkön lisäykset. Tallennus- ja PV-plus-tallennusjärjestelmien integroinnista on tulossa keskeisiä hankkeita hankkeiden kannattavuudelle, mikä ohjaa kotimaisia investointeja järjestelmätason ratkaisuihin itsenäisen tuotannon sijaan.

USA: Kannustimien tiukentaminen ja kaupan esteet määrittelevät markkinoille pääsyn uudelleen

Inflation Reduction Actin jälkeisen kiihtyneen kasvun jakson jälkeen Yhdysvaltain aurinkoenergiamarkkinat siirtyivät sopeutumisvaiheeseen vuonna 2025. Muutokset kannustinkelpoisuudessa, projektien ajoitussäännöissä ja kaupan täytäntöönpanossa ovat lisänneet epävarmuutta kehitysprosessissa ja muokannut käyttöönottotaloutta.

Vuotuisten aurinkosähkön lisäysten arvioidaan olevan noin 48 GW vuonna 2025, kun se vuonna 2024 oli noin 50 GW, ja asennusten odotetaan edelleen hidastuvan noin 43 GW:iin vuonna 2026 (lue lisää täältä). Asuinrakentamisen kysyntä normalisoituu verohyvitysrakenteiden kehittyessä, kun taas hyötykäyttö-mittakaavassa on yhä useammin muotoiltu lupaajat, yhteenliittämisen pullonkaulat ja kohonnut toteutusriski.

Samaan aikaan Yhdysvaltojen moduulien tuonti Kaakkois-Aasiasta on laskenut jyrkästi vuoden 2024 tasosta. Tuonti alueelta saavutti noin 49 GW vuonna 2024, mutta toimitukset vähenivät merkittävästi vuonna 2025, kun kaupan valvonta tehostui ja kotimainen tuotantokapasiteetti laajeni. Kiinan omistukseen liittyvien toimitusketjujen tiukempi valvonta sekä FEOC-määräysten mukaisen kannustinkelpoisuuden epävarmuus ovat vähentäneet aiemmin luodun -tuonnin saatavuutta.

Sen sijaan, että tämä dynamiikka mahdollistaisi sujuvan siirtymisen kotimaiseen hankintaan, se johtaa yhä useammin toimitusten siirtymiseen ja projektien viivästymiseen, koska osa tuontikannasta tulee kelpaamattomiksi, kun taas kotimaiset vaihtoehdot ovat rajallisia tai korkeampia{0}}kustannuksia.

Akkujen varastointia tukevat edelleen rakenteellisesti verkkointegraatiotarpeet, kapasiteettimarkkinat sekä kasvava kaupallinen, teollinen ja yleishyödyllinen{0}}kysyntä. Tämän seurauksena tallennustilan käyttöönotto on osoittautunut joustavammaksi kuin aurinkosähkö. Epävarmuus lokalisointivaatimuksista, kannustinkelpoisuudesta ja vaatimustenmukaisuusvelvoitteista lisää kuitenkin projektikehityksen valikoivuutta ja laskee tuottopaineita.

Eurooppa: Asennusten vakauttaminen siirtää kasvun kohti varastointi- ja suorituslaatua

Useiden vuosien kiihtyneen laajentumisen jälkeen Euroopan aurinkosähkömarkkinat ovat siirtyneet normalisoitumisvaiheeseen. Vuotuiset asennukset ovat vakiintuneet noin 65–70 GW:iin vuodesta 2024 lähtien, mikä kuvastaa kylmenevää asuinkysyntää ja korkeampia lainakustannuksia sekä tiukempia lainaehtoja ydinmarkkinoilla, kuten Saksassa, Italiassa ja Alankomaissa.

Euroopan kysyntäyhdistelmä on siirtymässä ratkaisevasti pois asuinrakennuksista kohti C&I- ja yleishyödyllisiä{0}}projekteja. Kattojen kannustimien hiipuessa ja verkkovientiehtojen kiristyessä kasvua tukevat yhä enemmän yritysten energiastrategiat, ESG-vaatimustenmukaisuusvaatimukset, pitkän aikavälin kustannusarviot ja tarjouskilpailuissa myönnettyjen projektien käyttöönotto.

Tämä siirtymä asettaa EPC-yritykset ja C&I-ostajat markkinoille pääsyn, teknologian valinnan ja järjestelmäintegroinnin keskipisteeseen PV Commercial & Industrial EPCMonitor©:n mukaan. Hankintapäätöksiä muokkaavat yhä enemmän pankkikelpoisuus, palvelun luotettavuus, säännösten noudattaminen ja pitkäaikainen-kumppanuuskyky laitteiden päähinnoittelun sijaan (katso Brand Leadership & Sustainability Rating – Europe).

Samaan aikaan energian varastointi on siirtynyt Euroopan markkinoiden vauhtiin. Vaikka aurinkosähkön kasvu hidastui useilla Euroopan suurilla markkinoilla vuonna 2025, akkuvarastointien asennukset lisääntyivät jyrkästi ja kapasiteetin arvioidaan ylittävän 29 GWh, mikä merkitsee yli 36 % kasvua vuoden 2024 tasosta EUPD Electrical Energy Storage Report© H2 2025. mukaan. Kasvavat negatiiviset sähkönkulutuksen vaatimukset, keskittyvät sivuston maksimoimiseen ja voimakkaaseen verkon stabilointiin. vahvistetaan tallennustilaa järjestelmän ydinkomponenttina, ei{7}}lisäosana.

Intia: Nopea tuotannon laajeneminen lisää maailmanlaajuista ylitarjontaa

Intian aurinkosähkön valmistuskapasiteetti kasvaa vauhtia, joka ylittää merkittävästi kotimaisten laitosten kasvun. Vaikka aurinkosähkön vuosikysynnän odotetaan pysyvän välillä 40–45 GW, ilmoitettu ja rakenteilla olevien moduulien kapasiteetti skaalautuu edelleen huomattavasti enemmän kuin paikalliset markkinat pystyvät ottamaan vastaan.

Noin 65 %:n kannattavuusasteen käyttöasteellakin tämä kapasiteetin lisäys johtaisi noin 90 GW:n rakenteelliseen ylijäämään vuodessa vuoteen 2027 mennessä, joka olisi imeytettävä kotimarkkinoiden ulkopuolelle (lue lisää täältä).

Tämä ylijäämä lisätään jo ennestään ylitarjontaan maailmanlaajuiseen aurinkosähköympäristöön, mikä vahvistaa jatkuvaa laskupainetta moduulien hinnoittelussa. Vaikka intialaiset moduulit ovat edelleen hintansa ja monissa tapauksissa tehokkuuden suhteen kiinalaisten moduulien perässä, Intian nopea tuotannon laajeneminen tuo kuitenkin lisää volyymia markkinoille, joita jo muovaavat jatkuva ylikapasiteetti, erityisesti Kiinasta. Tämän seurauksena kilpailun intensiteetti lisääntyy vientimarkkinoilla, ja mahdolliset hintapaineet laajenevat alueellisesti ja kiristävät marginaaleja maailmanlaajuisesti.

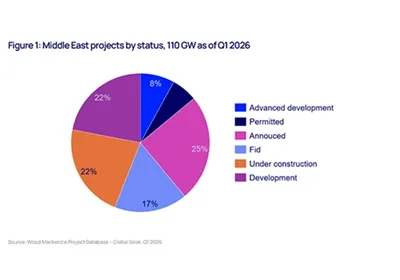

Lähi-itä: Hyödyllisyys{0}}mittakaavan kasvu vahvistaa EPC-yritysten keskeistä roolia

Aurinkoenergian käyttöönotto Lähi-idässä jatkaa kasvuaan ensisijaisesti keskitetysti tarjottujen energia{0}}hankkeiden ansiosta. Kasvua tukevat valtion-johtoiset hankinnat ja pitkäaikaiset-sähkönostosopimukset, joissa käyttöönottoa vauhdittavat tarjousaikataulut toimitusten saatavuuden sijaan.

Markkinoille pääsyä alueella määrittelee toteutuskyky ja pankkikelpoisuus, mikä asettaa EPC:t ja kehittäjät projektitoimitusten ja toimittajien valinnan keskiöön. Vaikka komponenttien hinnoittelu on edelleen olennaista, menestys riippuu yhä enemmän rahoituksen yhdenmukaistamisesta, toimitushistoriasta ja kyvystä suorittaa mittakaavassa tiukat aikataulut.

Tämän seurauksena Lähi-itä toimii valikoivana, toteutukseen{0}}vetoisena markkinana, joka tarjoaa rajoitetusti mahdollisuuksia opportunistiselle volyymisijoittelulle jatkuvasta kasvusta huolimatta.

Tässä yhteydessä EUPD Research järjestää yhteistyössä pv-lehden kanssa EPC|Project Developer Awards & MENA Leadership -vastaanotto World Future Energy Summitin yhteydessä. Kutsu{1}}tapahtuma järjestetään 13. tammikuuta 2026 Aloft Abu Dhabissa, ja se kokoaa yhteen EPC-johtajia, projektikehittäjiä ja energiajohtajia eri puolilta aluetta.

Johtopäätös: Vuodesta 2025 merkit strategiseen asemointiin vuonna 2026

Globaali aurinkosähköteollisuus on siirtymässä vaiheeseen, jossa pelkkä mittakaava ei enää takaa kilpailukykyä. Tuotantokapasiteetti kasvaa edelleen, mutta markkinoille pääsy kiristyy, hintapaineista on tulossa rakenteellisia, ja käyttöönottotuloksia muokkaavat yhä enemmän politiikan suunnittelu, toteutuskyky ja järjestelmäintegraatio volyymitavoitteiden sijaan.

Kun kysyntä Kiinassa on huipussaan, asennuksia Yhdysvalloissa ja Euroopassa rajoittavat kauppasäännöt, rahoitusehdot ja projektien toteuttamisaikataulut ja energian varastoinnista on tulossa projektin kannattavuuden edellytys, volyymijohtavien strategioiden toteuttamisen kustannukset ilman selkeää markkina-asemaa nousevat jyrkästi. Ylitarjonta ei ole enää syklistä, vaan se on juurtunut globaaliin markkinarakenteeseen.

Tässä ympäristössä kilpailuetu määräytyy sen mukaan, kuinka tehokkaasti yritykset valitsevat markkinat ja segmentit, mukautuvat varhaisessa vaiheessa sääntely- ja vaatimustenmukaisuusvaatimuksiin, integroivat tallennus- ja järjestelmätason{0}ominaisuudet ja rakentavat kumppanuuksia, jotka takaavat kestävän pääsyn projekteihin. Tämän saavuttaminen riippuu enenevässä määrin tietoon perustuvasta -markkinatiedosta ja markkinoiden strukturoidusta priorisoinnista. EUPD Research tukee valmistajia ja järjestelmätoimittajia monimutkaisen markkinadynamiikan muuntamisessa toimivaksi strategiaksi.

Valmistajille ja järjestelmätoimittajille aurinkomarkkinoiden seuraava vaihe palkitsee nopeuden, keskittymisen ja kurinalaisen toteutuksen. Johtajuus ei kuulu niille, jotka tavoittelevat mittakaavaa umpimähkäisesti, vaan niille, jotka tunnistavat, missä arvo on nousemassa ja siirtyvät ensin oikean tekniikan, asemoinnin ja markkinaälyn avulla.